Introduction

Vous consultez vos relevés bancaires ou vous recevez un courrier d’un organisme de crédit que vous ne connaissez pas ?

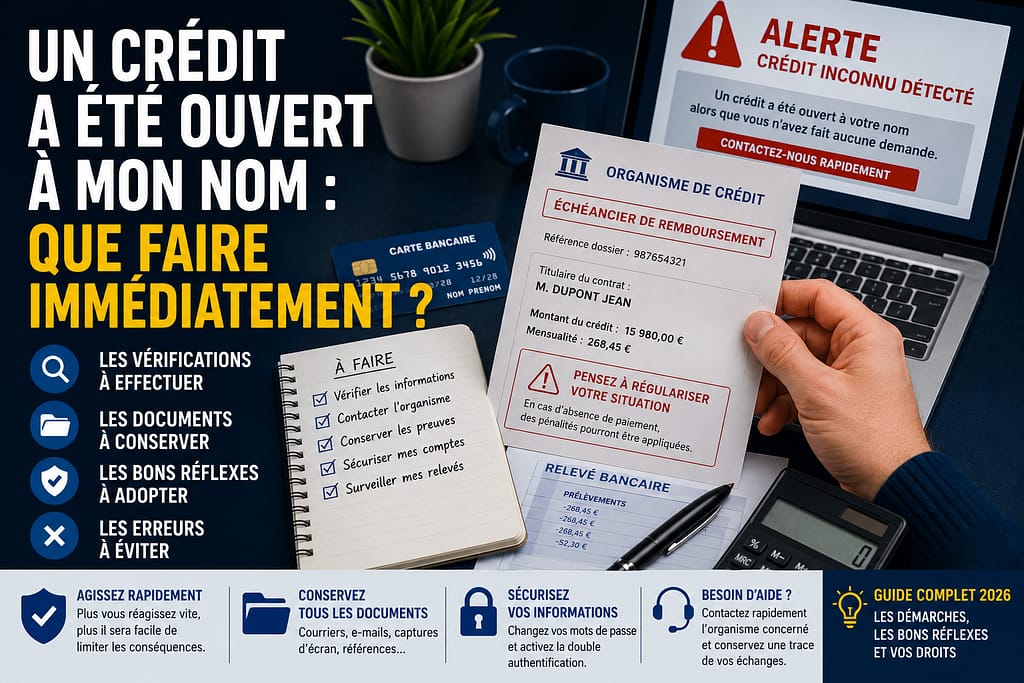

Vous découvrez qu’un prêt a été souscrit à votre nom alors que vous n’avez jamais effectué cette démarche ?

Cette situation est particulièrement inquiétante, mais il est important de réagir rapidement et de conserver votre calme.

Dans certains cas, il peut s’agir d’une usurpation d’identité.

Plus vous agissez rapidement, plus il sera facile de limiter les conséquences.

Dans ce guide, découvrez les premières vérifications à effectuer et les démarches à entreprendre.

Comment savoir si un crédit a réellement été ouvert à votre nom ?

Plusieurs signes doivent vous alerter :

- vous recevez un contrat inconnu ;

- vous recevez des échéanciers de remboursement ;

- un organisme de crédit vous contacte ;

- vous découvrez des prélèvements inhabituels ;

- vous recevez des relances que vous ne comprenez pas.

Conservez immédiatement tous les documents.

« toutes les réponses à vos questions »

Service d’assistance indépendant de la marque

Edité par SERVITEL MG – 231 avenue Saint Honoré – 75001 Paris – Siren 983763210

Tarif de la communication 0,80 € / minute

Première étape : ne jetez aucun document

Gardez soigneusement :

- les courriers reçus ;

- les e-mails ;

- les références du dossier ;

- les captures d’écran ;

- les coordonnées de l’organisme concerné.

Ces éléments seront précieux pour les démarches futures.

Vérifiez les informations indiquées

Contrôlez notamment :

- votre identité ;

- votre adresse ;

- la date du contrat ;

- les coordonnées utilisées.

Relevez toutes les anomalies.

Contactez rapidement l’organisme concerné

Préparez les informations suivantes :

- les références du dossier ;

- les documents reçus ;

- les éléments qui démontrent que vous n’êtes pas à l’origine de la demande.

Conservez une trace de tous les échanges.

Sécurisez vos informations personnelles

Par précaution :

✅ Modifiez vos mots de passe.

✅ Activez la double authentification.

✅ Vérifiez vos comptes bancaires.

✅ Contrôlez vos espaces administratifs.

Les erreurs à éviter

En cas de suspicion d’usurpation :

❌ ne jetez pas les courriers reçus ;

❌ ne minimisez pas la situation ;

❌ n’ignorez pas les relances ;

❌ ne partagez pas davantage d’informations personnelles.

Quels documents faut-il préparer ?

Rassemblez :

- votre pièce d’identité ;

- les courriers reçus ;

- les relevés bancaires ;

- les captures d’écran utiles ;

- les justificatifs disponibles.

Conservez également des copies numériques.

Comment limiter les risques à l’avenir ?

Quelques habitudes permettent de renforcer votre sécurité :

✅ Vérifiez régulièrement vos relevés bancaires.

✅ Surveillez vos informations personnelles.

✅ Limitez la diffusion de vos documents.

✅ Sécurisez vos comptes en ligne.

D’autres guides peuvent vous aider

FAQ

Comment savoir si un crédit a été ouvert à mon nom ?

Des courriers inhabituels, des prélèvements inconnus, des échéanciers ou des relances peuvent être des signes d’alerte.

Dois-je conserver les courriers reçus ?

Oui. Ils constituent des preuves importantes pour les vérifications et les démarches futures.

Faut-il contacter rapidement l’organisme concerné ?

Oui. Plus la situation est identifiée rapidement, plus il sera simple de limiter les conséquences.

Dois-je modifier mes mots de passe ?

Oui. Il est recommandé de renforcer immédiatement la sécurité de vos comptes.

Une usurpation d’identité peut-elle être à l’origine de ce crédit ?

Oui. L’ouverture frauduleuse d’un crédit est l’une des conséquences possibles d’une usurpation d’identité.

Donnez votre avis

Partagez votre expérience afin d’aider les autres consommateurs.

Avis publiés

Aucun avis publié pour le moment. Soyez le premier à partager votre expérience.